「消费是一切经济活动的最终目的和唯一对象」,凯恩斯在《就业、利息和货币通论》中这一明确定位,对理解社会经济和商业过程非常有启发。最近一年,陶瓷行业如火如荼的各类论坛和发声对未来的判断,有一个核心就是关于产品闭环及行业品牌到「消费品牌」的可能性。

确实,今天也是消费者品牌声名远扬、商业化成功的时代。引用普华永道今年3月全球企业市值排行来看,前10市值的企业中,全是面向消费者业务的品牌。这正表明今天的大部分商业机遇来自于服务于消费者的品牌。

普华永道3月全球企业市值排行

.png)

最近亚太15国签署的RCEP,指向是区域化的经济联盟,也体现了在一个区域空间中闭环商业的前景,能让各个组成部分受益。陶瓷行业对创新的渴求、对岩板的讨论都基于突围更大发展空间的基本诉求。在这样的趋势中,讨论陶瓷行业的机遇、变化和困境应该如何入手?以下从4个基本面展开,尽可能框架性、策略性引述并概括一些行业内外观点及事实,呈现一些结论性的思考。

基本面一:集中度低

假设一个行业只有一个企业,在排除垄断的情况下,它有怎样的基本面?它会做什么?如何发展?答案是做标准化产品、降低成本、一再而三的精细化各个流程、尽可能获得所有该领域的业务、主导定价权、积累资本、扩张治理区域的话语权、上升社会地位。这8个进阶不一定都能完成,但这是社会的必然规律。因此,整个企业的利润率越来越高,企业效率提升,就业的员工以及整个产业链、投资人都受益,社会资源运转良好。

而在实际中,为了排除垄断可能照成的腐败及资源浪费等不良影响,一个行业会有多家企业,但过多之后,每个企业都要负责制造成本、技术研发等等,结果是企业竞争大,分摊行业利润。假设这个行业的基本盘是固定的,集中度越高,对社会来说是最大化资源配置,但是一个有利可图的行业,必然挤进千万家企业,参与个体过多的行业自然需要一个集中化的过程。

2017年至今,国内规模以上建筑陶瓷企业数量从1402家降至1085家,企业数量缩减了一些。另外,据华经情报网统计,2019年全国仅规模以上建陶企业1160家,其中只有唯美集团(马可波罗瓷砖)在2019年成为行业内第一家营收突破百亿元的企业,相比之下,已经上市的三家头部企业东鹏控股、帝欧家居、蒙娜丽莎2019年的全口径营收分别为68亿元、56亿元和38亿元,剔除其他业务板块收入扰动,纯瓷砖业务体量分别为55.6亿元、49.7亿元、37.6亿元,对应市占率均未超过2%,集中度仍处于极低水平。

2012-2020陶瓷行业企业数量对比图

从这些据数据来看,国内陶瓷行业逐渐淘汰了一些效率低、经营能力差的企业,企业数量减少,但减少数量有限。基于这样的背景,可以看作一个固定容量的行业,有着固定数量的企业竞争,以整体看,每个企业的进步及未来趋势都有限。如果行业格局大变,变量因素可能来自于:一,企业数量显著下降(自动倒闭或大举并购);二,特定地域内企业综合优势明显,大范围的需求集中于此;三,一定范围内的需求急骤增加。

这三个因素可以概括为集中度。就陶瓷行业来说,它是一个传统且有一定历史的行业,以外部的眼光来看,它的过去及未来发展、格局的制约因素,都会归于集中度的范畴。

这个判断显而易见,以致于大部分行业参与者都想改变,以此发展壮大整个行业,但解决有难度、办法也不多——资本化是手段之一。下面将会提到,近两年陶瓷企业辗转谋求上市的情况,其中目的之一就是希冀进入资本市场,再通过资本市场来解决行业框架性的格局。

基本面二:增量转存量市场

经济增长的三驾马车之一就是消费,旺盛的消费能够支撑大产业与大企业。

从时代的发展看,很多行业都面临增量市场转存量市场的环境。就大产业来说,房地产行业首当其冲,其它行业,像最近10年飞速发展的手机行业,以及一定意义上的汽油汽车也是存量市场。这一方面受时代技术发展影响,另一方面与国家近50年的经济政策,产业环境和产业发展走向相关。陶瓷行业从2013年开始已经步入总量相对稳定的成熟阶段。有数据显示,2016年之后,我国陶瓷砖产量持续下滑,据统计,截至2019年我国陶瓷砖产量为82.2亿平方米,同比下降8.8%。

同时,因为陶瓷行业终端市场的销售渠道主要是工程和整装大包,房地产较以前相对缓慢的发展,新房减少,陶瓷产品的需求相对减小。

就国内GDP持续增长几十年的背景来说,房地产持续增长贡献了相当一部分,而房地产增长速度下降,对围绕房子做供应的产业来说,都是一个巨大的改变。进入存量市场,在存量市场的语境下谋发展、出对策,这是众多企业以前没有经历过的,也由于第一个基本面——集中度低,在普遍存量环境中发展,对企业的综合素质要求更高。

因此,有很多陶瓷企业与房地产密集合作,从商业诉求上说,这是精装趋势下陶瓷企业必要的资源探索。而从本质上,这是国内大制造产业链发展阶段使然,也是科技技术不断推陈出新的结果。那些普遍支撑当前社会的一些主要产业,由于已经成熟发展了几十年,各个产业都有成熟的企业,成功的成为过去发展的奠基石。但在时代发展中,出现了新的政策、社会秩序、社会潮流,社会资源和资本不可避免地发生转移,过去一向是成熟的产业就遇到挑战了,陶瓷行业就是如此。

因为行业面临这样的环境,企业更需要开始探索自己的上限,为自己的未来发展空间做思考、展开行动,因为市场变小之后的竞争结果,发展的核心竞争力不在于产品、设计及人才能力上,更在于硬资源、硬资本实力上。

基本面三:行业品牌属性

在家居领域,与行业品牌对应的是消费品牌,陶瓷品牌大多是行业品牌,进一步可以理解为材料供应商。

更形象的说,相比于定制,离消费者更远一点。离消费者远,突出了两个现象:一是陶瓷没有闭环,提供的是半成品材料,陶瓷品牌不能直接影响用户,形成强关联与定价转化,因此利润小;二是基于发展压力,一些企业开始做融合,试图接近消费者,开始做基于消费者的整体产品方案。

据行业资深人士称,已经有陶瓷企业开始解决包安装,但成本居高,考虑到行业利润,包安装是雪上加霜。但是,实现从行业品牌到消费者品牌这样的跨度,不只是理论上的定义改变,这表明了一种趋势,今天赚钱的行业,如互联网、科技、汽车、手机都是消费者品牌,这是消费者品牌的时代,靠近这样的趋势,就相对拥有了更大的发展空间、更有转身看到另一片风景的可能。

基本面四:未知蓝海——岩板

「如今,岩板对我们建陶行业来说,就是一次新的发展机会。因为岩板从工艺到配方,从坯体到釉料,从渠道到应用,都已经全面地进行了新的革命。」归然书院院长、欧神诺董事长鲍杰军认为陶瓷行业将面对一个广阔市场。

他认为,「传统的瓷砖已经进入了下滑通道,2020年,瓷砖产量如果以10%的速度持续下滑,可能会降至70多亿平方米,这样意味着行业将有更多的资源处于闲置状态,那么这些闲置资源何去何从呢?岩板可能会将这些资源重新激活」。

岩板产业链之所以被突出出来,被广泛讨论和被定义,是因为它可能带来了两个重要的改变:一是瓷砖过去是半成品产品,岩板有机会做成多种完整的产品形态;二是岩板的发展不是突出其制造端,而是突出深加工环节。

以上两个特征,可能理解为陶瓷产业中的企业可能面临的两个重大机遇:一是从重资产运营到轻资产运营;二是从半成品到成品制造商,面向消费者。同时在交付和服务、品牌塑造上迎来转变。

这些机遇和变化意味着什么?

简单来说,有是产业链利益分配变了,创造利润的空间大大增加了。

陶瓷企业以前固定的产业模式,溢价空间窄——因为透明的成本和制造环节。而如果过渡到成品制造,增加产品展现形式、增加服务,加上品牌塑造,这里面的各个环节,都可以在成本价上按自己的定位来增加售价、塑造定价体系,陶瓷企业就有了更大的利润空间。

从此,陶瓷企业不再只是赚单一半成品透明的、作为供应商的微薄利润,将有机会自己开发全新产品,主导定价权。

全国岩板企业分布及布局趋势图

.png)

也因此,行业对于岩板产品的定位讨论虽然很激烈,但相对意义并不大。而行业内专家对于岩板的未来有多大市场空间虽不明朗,但对这个展现的机会窗口很心动。因为总体而言,岩板的机遇,是让行业和诸多专家的思维发生了跃进,从产品制造、技术等等维度,上升到了如何寻找更好的商业模型,也因此发现了主攻消费者市场的其它品牌赚钱的方式,这一维度的启发对处于传统发展中的陶瓷行业是飞跃性的。

破壁的限制:政策指引与发展上限

最后,还应该谈到的是今天所处时代和国家的基本面。因为所有的商业行为,都直接受到全球社会资源形势及如何分配的影响。也直接受到了一个区域内的政策及监管的影响,宏观的趋势不是指导企业每个阶段微观策略的指南针,但却是企业了解机遇、发现商机、寻找自己发展上限与下限的硬指南,从所有的意义中说,这一方面的指引是根基性的。

总体来看,一定区域内产业及企业的增长面,来自于区域经济的基本面。目前,全球经济体的策略都是向内保持稳定与增长,双循环也是以国内循环为主。作为全球第二大经济体,以及世界第一的人口总量,分拆决定经济增长的三驾马车——消费、出口、投资,能够看到中国出口在三季度表现优于去年同期,但长远趋势不会是一直增长,而投资趋势复杂,变化和趋势都有短时间快速变化的可能。因此,三驾马车中最能够依赖的莫过于消费,这是中国经济增长最大的基本面。

近一年的数据基本显示了三驾马车的总体空间。

在企业利润端,据国家统计局10月27发布于官网的数据,2020年1-9月份,全国规模以上工业企业实现利润总额43665.0亿元,同比下降2.4%,降幅比1—8月份收窄2.0个百分点。在在41个工业大类行业中,21个行业利润总额同比增加,20个行业减少。总体来说,线下开采及制造的煤、石油、黑色金属及化学原料等利润下降,通用制造业、农副产品、计算机通信及汽车电气等利润增长。据国家统计局工业司高级统计师朱虹解读,它显示了五个基本面:一,生产销售快速恢复,利润逐季好转;二,利润增长的行业增多,重点行业拉动明显;三,单位成本下降,盈利能力增强;四,企业亏损额大幅下降,亏损面缩小;五,利润增长均衡性明显改善。

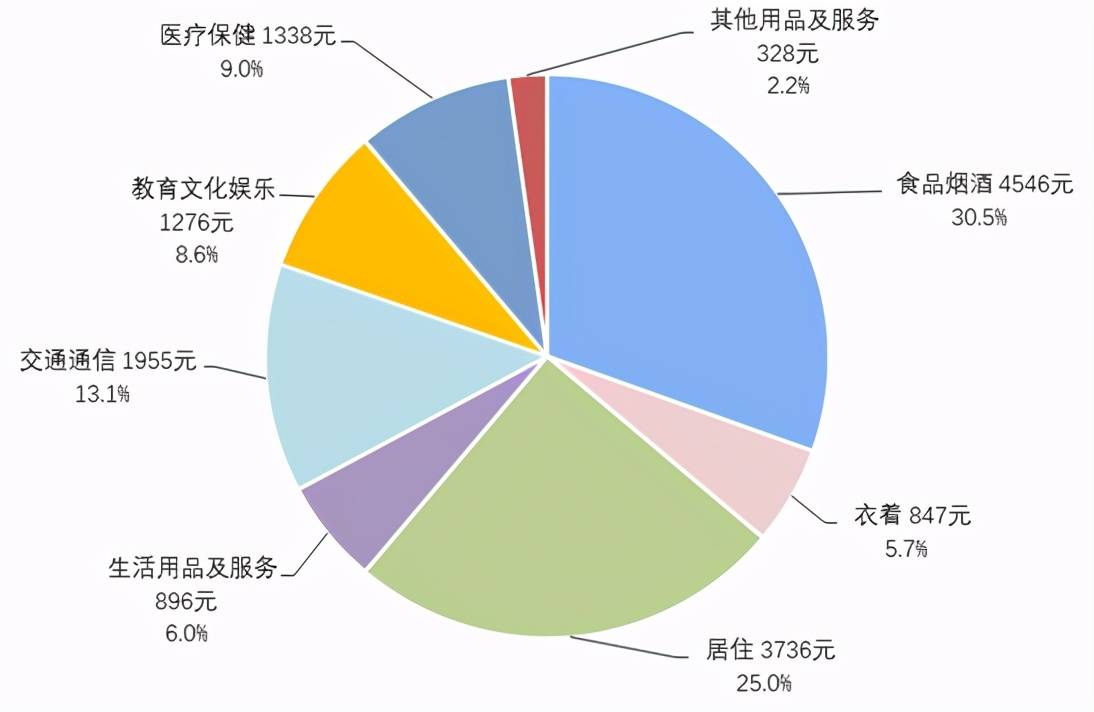

在消费端,据国家统计局10月19日发布的数据显示,2020年前三季度,全国居民人均可支配收入23781元,比上年同期名义增长3.9%,扣除价格因素,实际增长0.6%;前三季度,全国居民人均消费支出14923元,比上年同期名义下降3.5%,扣除价格因素,实际下降6.6%。聚焦到居住相关领域,人均居住消费支出3736元,增长3.6%,占人均消费支出的比重为25.0%。

国家统计局:2020年前三季度消费支出比

消费被作为经济增长的突破点之后,最近「十四五」规划也「强调质量而非速度」,这表明了不止是企业、产品制造重质量,而是所有经济发展重质量。在我们常识性的认为有泡沫的金融、房地产、科技、互联网行业,无论是创业融资还是存续发展,挑战都将更大。

也因此,近两年欧神诺、东鹏控股谋求上市,希望借资本优化发展,全面提升发展质量。本质上,所有积极推动上市融资,以及有重大盈利的行业领头羊,最终都希望通过资源能力融合行业,通过并购等方式实现集中化发展,达到发展标准化、低成本、高溢价的三个主要优势,这是发展的理想情况。对于社会资源运用来说,这有利于企业,也有利于消费者。

以上也是讨论陶瓷行业发展从四个基本面入手的原因,陶瓷行业是有稳定属性的重制造业、实业没错,但众多的陶瓷产业链企业面临风险和机遇都一样大,都有被优质企业挤下、被创新企业淘汰的可能。在这种情况下,就需要通过最大的几个基本面做决策:如何发展现有业务、如何增加投资及吸引投资、如何为潜在风险预备、如何为未来制订发展策略。(来源:新浪家居)